Introduction à la monnaie

La monnaie est un pilier de l'économie, c'est son instrument de mesure, dont le rôle est de faciliter les échanges dans l'espace et dans le temps qui sont impossibles avec un simple troc. Pourtant, le fonctionnement et l'histoire de la monnaie ne sont pas enseignés à tous, alors qu'ils sont aussi fondamentaux que ceux de l'État.

Savez-vous qui crée la monnaie et selon quelles règles ? Le simple fait de devoir poser la question montre bien le problème, seul le peuple a la légitimité de choisir le fonctionnement de cet outil fondamental, pourtant il n'a jamais été consulté sur ce sujet.

Le fonctionnement actuel

Ce que l'on appelle couramment "la monnaie" est en réalité composé de deux monnaies différentes, détaillées ci-dessous.

Monnaie fiduciaire

Aussi appelée monnaie centrale en référence à la banque qui en a acquis le monopole d'émission, elle forme la base monétaire. Fiduciaire signifie qu'elle est basée sur la confiance, car contrairement aux pièces d'or utilisées dans le passé un billet de banque n'a pas de valeur intrinsèque. Il n'est qu'un moyen d'échanger des richesses, pas une richesse en lui-même.

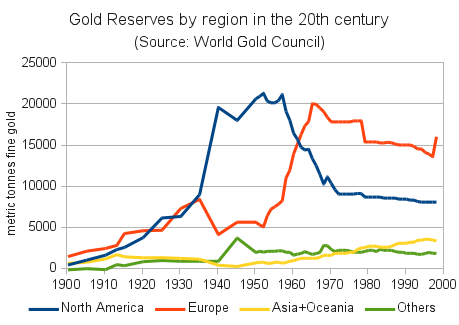

Jusqu'à la deuxième guerre mondiale, les monnaies centrales étaient directement basées sur l'or, un billet représentait une certaine quantité d'or stockée dans les coffres de la banque centrale correspondante. Mais à la fin de cette guerre, les réserves d'or de l'Europe avaient baissé d'un tiers, tandis que celles des États-Unis avaient été multipliées par deux. Ce déséquilibre rendait impossible le retour à l'étalon-or.

Un nouveau système est donc mis en place en 1946: seul le dollar est directement basé sur l'or, et les autres monnaies sont indexées sur le dollar. Ce sont les accords de Bretton Woods, qui créent notamment le Fonds Monétaire International qui existe toujours aujourd'hui.

Puis ce sont les "Trente Glorieuses", l'Europe se reconstruit et ses banques centrales se retrouvent avec de grandes quantités de dollars. Elles décident d'échanger ces dollars contre de l'or et triplent leurs réserves en 25 ans. Cette asymétrie où seul le dollar était basé sur l'or devenait donc nuisible pour les États-Unis (et pour le reste du monde par ricochet), qui décident en 1971 de supprimer la convertibilité.

Le fonctionnement des monnaies centrales n'a pas évolué depuis. Elles sont complètement basées sur la confiance et plus du tout limitées par l'or. Elles s'échangent à taux flottants basés sur l'offre et la demande.

Monnaie scripturale

Elle est ainsi nommée car elle n'est qu'un jeu d'écriture dans les bilans des banques commerciales. Elle est aussi appelée monnaie-dette car elle est émise par ces banques quand elles accordent des crédits à leurs clients, et détruite au fur et à mesure que ceux-ci sont remboursés.

Autrement dit, et contrairement à ce que le terme "emprunt" suggère, les banques n'utilisent pas l'épargne des uns pour permettre aux autres d'investir, elles créent de la nouvelle monnaie temporaire.

Ce fonctionnement porte le nom de "réserves fractionnaires" car le montant des "dépôts" gérés par la banque est plus élevé que la quantité de monnaie centrale qu'elle a en "réserve" (terme hérité de l'origine du mécanisme où les réserves étaient des quantités d'or).

Défauts

Premièrement tout ça est bien plus compliqué que nécessaire, et on utilise mal un outil dont on ne comprend pas bien le fonctionnement.

Deuxièmement, en période de crise les banques accordent moins de crédits, ce qui ralentit la croissance de la masse monétaire voire cause une décroissance.[^evolution-euro] Or le PIB et la masse monétaire sont interdépendants, donc une crise mineure peut démarrer un cercle vicieux (la masse monétaire et le PIB se font baisser l'un l'autre) aboutissant à une récession majeure affectant tout le monde. Ce fonctionnement est donc fondamentalement instable, source de bulles et de crises.

Troisièmement, la dette accroît les inégalités. Pour obtenir un crédit il faut pouvoir présenter à la banque une garantie. Un pauvre n'en a bien sûr pas ou peu et ce sont donc les riches qui profitent le plus de la création monétaire scripturale. De surcroît, les intérêts que prélèvent les banques sont une sorte de taxe sur l'ensemble de l'économie, qui profite surtout aux grands acteurs de la finance, c'est à dire une fois de plus aux riches.

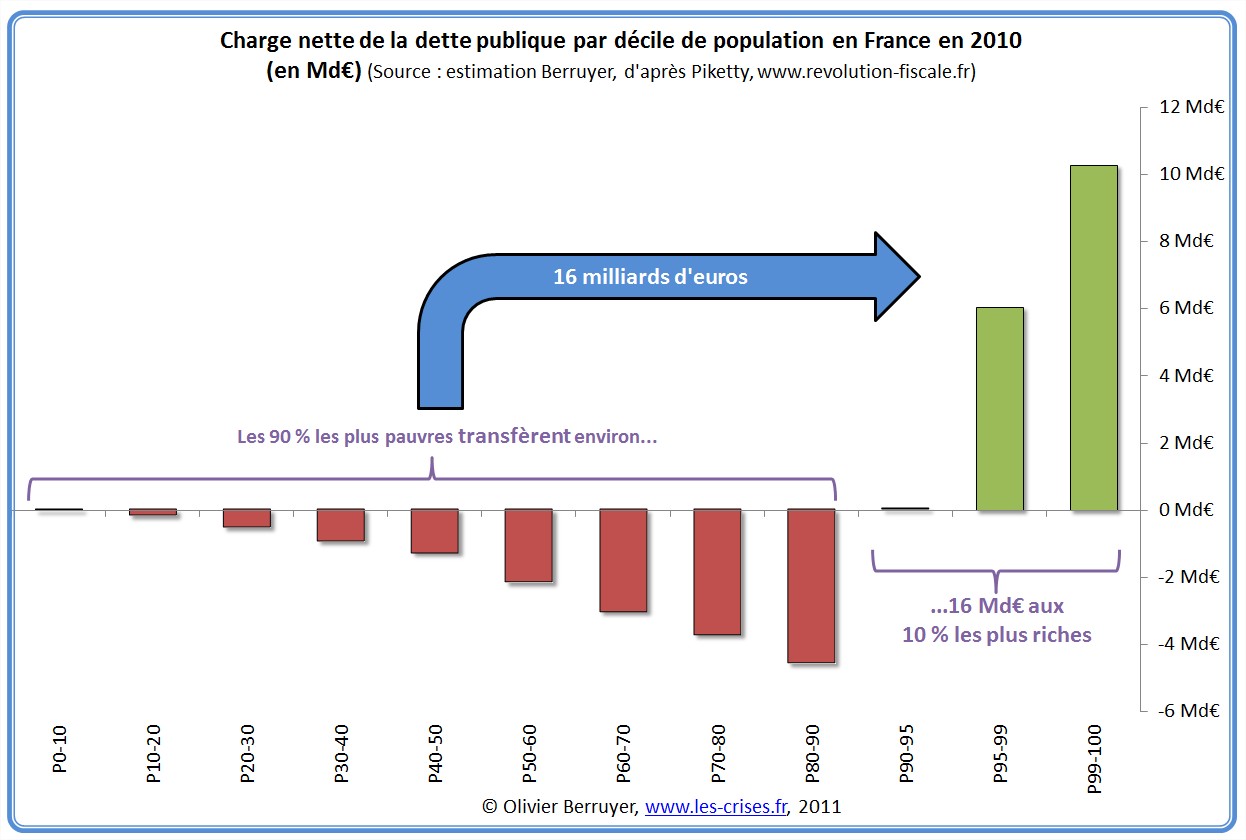

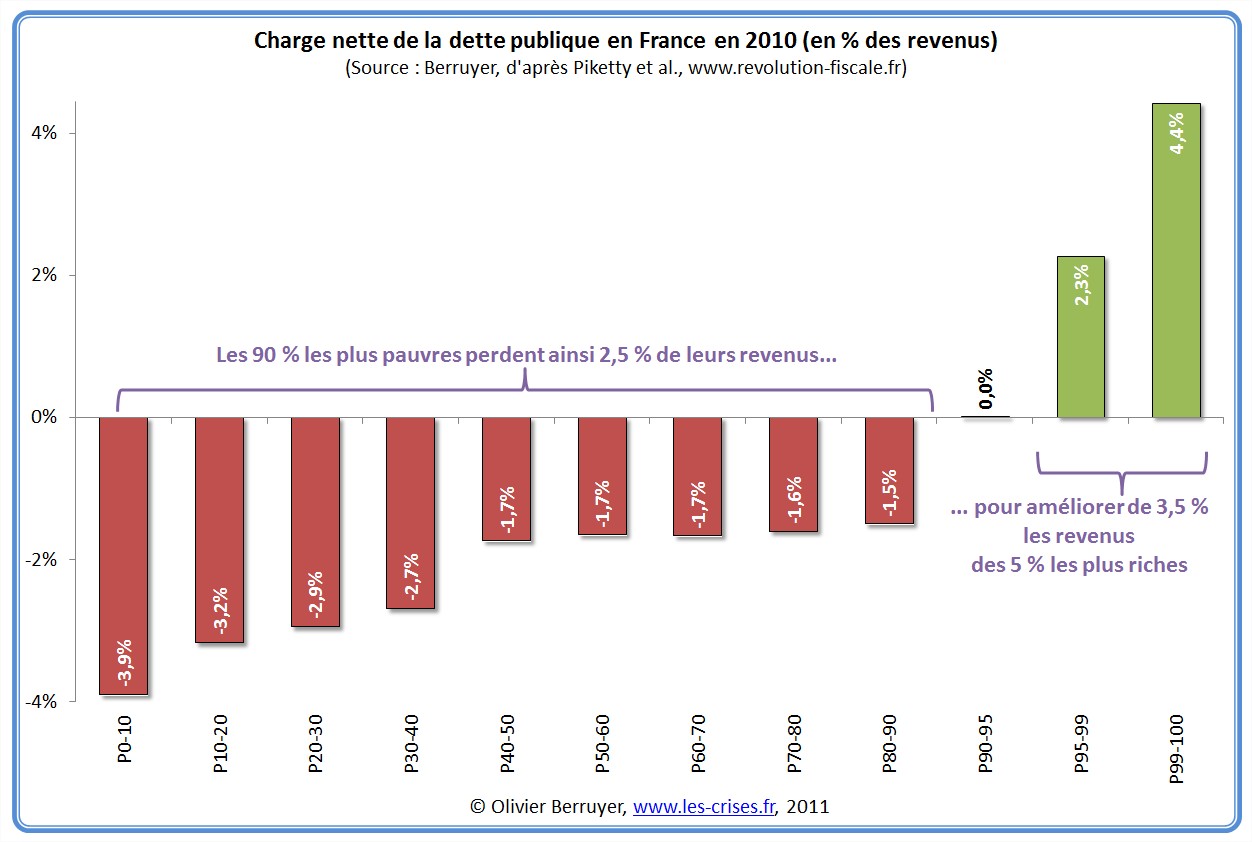

Cette caractéristique est aggravée par l'État, qui s'interdit de créer directement de la monnaie, mais s'autorise un déficit budgétaire financé par la création monétaire des banques privées. Cela a pour conséquence qu'en 2011 plus de 12%[^PLF2011] des recettes brutes de l'État (équivalent à plus de 76% de l'impôt sur le revenu par exemple) sont parties dans le remboursement de la dette publique. Là encore ce sont les riches qui récupèrent les intérêts.[^arnaque-dette]

Conclusion

Le problème avec le creusement permanent des inégalités dû à un système monétaire fondamentalement cassé, c'est qu'elles finissent par atteindre un seuil où elles sont dangereuses pour l'ensemble de la société.

Je vous invite à lire mon billet précédent pour une explication et illustration du problème ainsi qu'une solution.

Références

[^evolution-euro]: Évolution de la masse monétaire de la zone euro de 1997 à 2012

{kind=link}

[^PLF2011]: 45.4/353.4, chiffres du projet de loi de finance pour 2011

[^arnaque-dette]: voir ces deux graphiques : charge-nette-dette-1.jpg et charge-nette-dette-2.jpg

{kind=link}

{kind=link}

Comments

Add a comment